美聯(lián)儲可能不得不“引爆”經(jīng)濟衰退這一炸彈��。

在美聯(lián)儲繼續(xù)大幅加息的影響下����,美國經(jīng)濟增長已經(jīng)在放緩,房地產(chǎn)市場疲軟����,科技公司縮招,申請失業(yè)救濟人數(shù)小幅上升。但通脹被證明越來越根深蒂固��,為了成功控制通脹�����,美聯(lián)儲可能不得不給經(jīng)濟帶來更多的痛苦����。

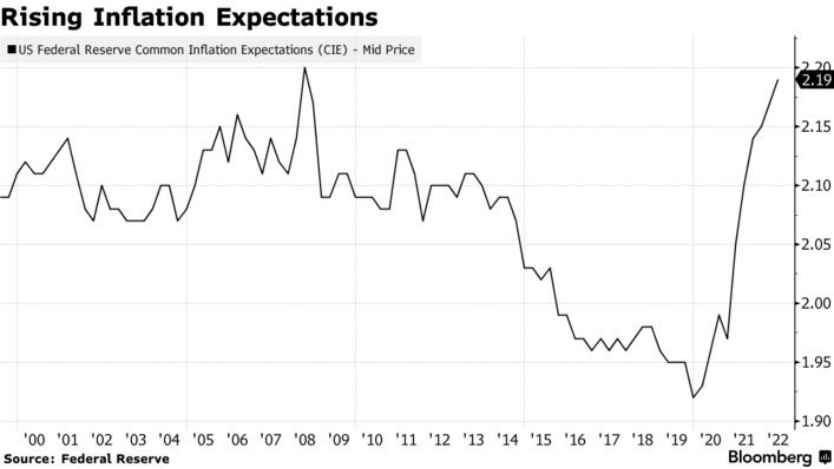

隨著美國通脹持續(xù)處于40年來的高點,越來越多的分析師認為�����,只有經(jīng)濟衰退和失業(yè)率大幅上升才能顯著緩解美國的物價壓力�。彭博社本月對經(jīng)濟學家進行的一項調(diào)查顯示,未來12個月美國經(jīng)濟下滑的可能性為47.5%��,高于6月份的30%�。

美銀美國首席經(jīng)濟學家Michael Gapen表示:

“我們必須遏制國內(nèi)通脹,以達到預期的通脹水平�。”

他預測���,美國將在2022年下半年開始出現(xiàn)溫和的衰退��。

美聯(lián)儲主席鮑威爾及其同僚6月加息75個基點����,目前市場預計他們將在本周再次加息75個基點,并暗示未來幾個月將繼續(xù)加息�。鮑威爾曾表示,比起把美國推向經(jīng)濟衰退���,不能恢復價格穩(wěn)定將是“更大的錯誤”����。

美聯(lián)儲官員們還繼續(xù)堅稱���,他們能夠避免經(jīng)濟衰退,實現(xiàn)軟著陸�。他們認為,美國經(jīng)濟有潛在的優(yōu)勢��,并表示希望通脹能隨著借貸成本的上調(diào)緩解�����。

美聯(lián)儲應該開足馬力or及時剎車����?眾說紛紜

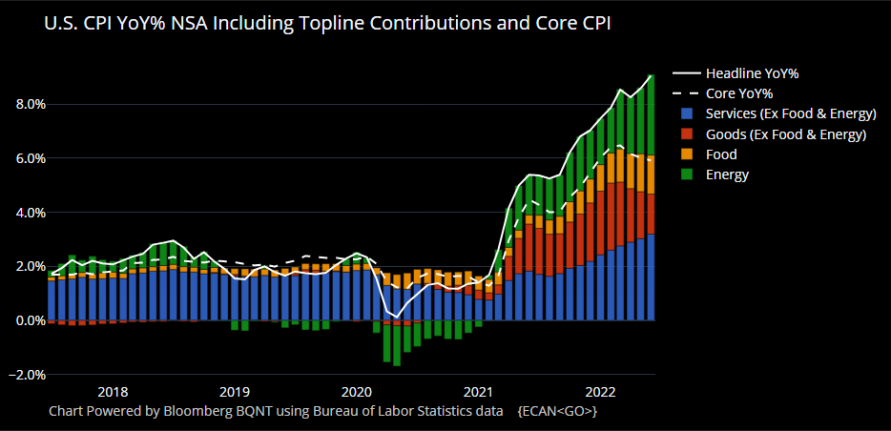

按照美聯(lián)儲最青睞的通脹指標——個人消費支出價格指數(shù)(PCE)來衡量��,5月美國通脹率為6.3%����,遠高于美聯(lián)儲2%的目標��。

更受歡迎的通脹數(shù)據(jù)——消費者價格指數(shù)(CPI)的同比漲幅更加瘋狂:6月美國CPI較上年同期上漲9.1%�,籃子中四分之三的商品和服務較5月份的年化增長率超過4%。

前美聯(lián)儲副主席��、布魯金斯學會高級研究員Donald Kohn表示:

“通脹根深蒂固�����,且正在蔓延���?!?/p>

當前���,控制通脹對美聯(lián)儲來說是一項棘手的工作�����,因為美國通脹的部分上行壓力并非源于需求過剩��,而是俄烏沖突以及疫情造成的供應中斷���,后者超出了美聯(lián)儲政策的可控范圍�����。

美聯(lián)儲前副主席布林德(Alan Blinder)指出�����,另一個問題是���,貨幣政策對通脹的影響可能會滯后兩三年��。

聯(lián)邦基金期貨市場的交易員押注美聯(lián)儲將在年底前將利率從目前的1.5%提高至約3.5%�,然后在2023年下半年開始降息。

而前財政部長薩默斯對此表示懷疑�����,他說:

“我的直覺是�����,降息不會像人們想象的那么快到來。美聯(lián)儲必須保持謹慎�����,如果回顧上世紀六七十年代的歷史����,就會發(fā)現(xiàn)在消除通脹之前寬松不是一件好事?!?/p>

德雷福斯公司和紐約梅隆銀行的首席經(jīng)濟學家Vincent Reinhart說,美聯(lián)儲明年可能不會降息��,而是會將利率提高至5%或更高��,以遏制物價壓力����。這將有助于加速經(jīng)濟收縮,使失業(yè)率從目前的3.6%上升到6%左右���,但會使通脹率保持在3%以上���。

美聯(lián)儲前理事Laurence Meyer表示�,美聯(lián)儲官員們將別無選擇�����,只能推高利率����,因為他們承受不起通脹預期繼續(xù)升級的后果。如果發(fā)生這種情況�����,美聯(lián)儲遏制通脹的戰(zhàn)斗就會失敗���,企業(yè)和工人將采取行動并繼續(xù)推高物價�。

Meyer目前是貨幣政策分析咨詢公司(Monetary Policy Analytics)的負責人�����,他預計經(jīng)濟低迷將導致明年美國國內(nèi)生產(chǎn)總值(GDP)萎縮0.7%�����,失業(yè)率上升至5%��,通脹將在2024年恢復到美聯(lián)儲設定的2%的目標�����。他說:

“從美聯(lián)儲的角度來看�����,考慮到我們目前所處的看起來十分糟糕的狀況����,溫和的衰退可能是一個好結(jié)局?��!?/p>

一些分析人士認為�,美國已經(jīng)陷入衰退��。亞特蘭大聯(lián)儲的經(jīng)濟跟蹤數(shù)據(jù)顯示���,第一季度GDP折合成年率萎縮1.6%����,第二季度可能會進一步萎縮。

如果亞特蘭大聯(lián)儲的預期得到7月28日官方GDP數(shù)據(jù)的證實�,這將符合衰退的流行定義:連續(xù)兩個季度負增長。

但美聯(lián)儲的政策制定者已經(jīng)反駁了這種說法�,并指出就業(yè)市場目前仍十分強勁。當?shù)貢r間7日�,美聯(lián)儲理事沃勒在強調(diào)將通脹降至2%的決心時表示:

“一個就業(yè)增長人數(shù)達到250萬而產(chǎn)出卻下降的經(jīng)濟體是很難想象的?���!?/p>

供應沖擊——無法控制的“脫韁野馬”

在上月提交給歐洲央行會議的一篇論文中,研究人員發(fā)現(xiàn)�,截至2021年底,美國三分之一的通脹是由供應沖擊造成的�。

研究人員之一、馬里蘭大學教授Sebnem Kalemli-Ozcan說����,這些沖擊“發(fā)生在不同的國家、不同的時間����、不同的行業(yè)”,這不在央行們的“劇本”里�。

她說,盡管美聯(lián)儲需要通過抑制過度需求來應對通脹上升����,但也應該小心不要做過頭。

美國結(jié)束供應鏈混亂的希望越來越渺茫�,尤其是在亞洲與新冠肺炎疫情斗爭之際。全美制造商協(xié)會(National Association of Manufacturers)上季度的調(diào)查中發(fā)現(xiàn)���,近三分之二的公司預計�����,供應鏈中斷現(xiàn)象在2023年或之后才會減弱����。

布林德說�����,考慮到最近能源和食品價格的下跌��,他對軟著陸稍微有所看好�����。但他不確定這種下滑會持續(xù)多久���,其仍認為美國陷入經(jīng)濟衰退的可能性在50%以上����。他表示:

“美聯(lián)儲軟著陸的勝算不大?!?/p>

消息")

粵公網(wǎng)安備 44060502000397號

粵公網(wǎng)安備 44060502000397號